El BPI presenta una visión del futuro sistema monetario

- Un sistema monetario basado en bienes públicos del banco central, fundado sobre una versión digital de la moneda soberana, podría fomentar la innovación y al mismo tiempo salvaguardar la estabilidad y la seguridad.

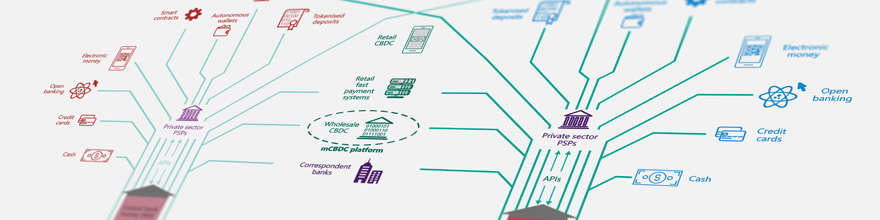

- Integrados en un sistema monetario con dos niveles, las monedas digitales de bancos centrales y los sistemas de pago rápido podrían mejorar la eficiencia y la inclusión financiera, así como reforzar la privacidad de los datos.

- La reciente agitación en el criptouniverso es un recordatorio de las vulnerabilidades financieras de las criptomonedas, aunque sus deficiencias estructurales de fondo se conocen desde hace tiempo, advierte el Informe.

El Banco de Pagos Internacionales (BPI) esbozó hoy un bosquejo de un futuro sistema monetario digital. En un capítulo monográfico de su Informe Económico Anual de 2022, el BPI afirmó que un sistema basado en una representación digital del dinero de un banco central podría combinar la innovación con atributos esenciales como seguridad, estabilidad, responsabilidad, apertura y eficiencia. Tal sistema sería capaz de adaptarse continuamente en servicio del interés público. Esta visión, que se fundamenta en la confianza en los bancos centrales, cuenta en su núcleo con una versión digital de monedas soberanas.

El informe examina las limitaciones estructurales de las criptomonedas y las finanzas descentralizadas (DeFi) y describe los riesgos inherentes a su diseño. La reciente agitación del mercado y el colapso de los precios de las principales monedas estables recuerdan que las criptomonedas no son dinero consistente1. Los intermediarios no regulados o que no se atengan a las normativas y las limitaciones estructurales que impiden la escalabilidad de esas monedas introducen nuevos riesgos financieros. Si bien innovaciones como la capacidad de programar pagos y transferencias ofrecen atisbos de posibilidades tecnológicas, el hecho es que no pueden cumplir requisitos de alto nivel de un sistema monetario digital viable tales como seguridad, rendición de cuentas, eficiencia, inclusión y apertura.

Una versión digital de la moneda emitida por un banco central exhibiría muchas de las propiedades que ofrecen las criptomonedas y monedas estables. Se trata de características que podrían anclarse en una unidad de cuenta consistente, obviando las limitaciones estructurales y los riesgos de las criptomonedas, sobre todo los de congestión, comisiones altas, fragmentación y pseudoanonimato, que podrían también facilitar el abuso y actividades ilícitas.

Los avances recientes en las monedas digitales de bancos centrales (CBDC) mayoristas y minoristas y los sistemas de pago rápido minoristas podrían formar la base de un futuro sistema monetario adaptable que fomentase la innovación del sector privado, al tiempo que permitiese una mayor inclusión financiera y el control del usuario sobre los datos.

«La innovación es algo más que un mero término de moda o la última tendencia. Nunca han de perderse de vista las necesidades concretas de los usuarios en la economía real», afirmó Hyun Song Shin, Asesor económico y Director de Investigación del BPI. «Los bancos centrales tratan de ampliar las fronteras de lo posible dotándose de nuevas capacidades mientras garantizan la estabilidad e interoperabilidad de los servicios financieros a nivel nacional e internacional».

El BPI argumenta que el futuro sistema monetario debería fusionar nuevas capacidades en torno al núcleo de confianza que aporta el banco central. El sector privado surtiría a las actividades orientadas al cliente de funciones como la tokenización del dinero e instrumentos financieros y pagos minoristas instantáneos a través de interfaces novedosas. Esta combinación podría acabar reduciendo los costes y potenciando la inclusión financiera, el control del usuario sobre los datos financieros, la integridad y una fluida actividad transfronteriza, todo lo cual ayudaría a superar insuficiencias en la forma de hacer las cosas hoy en día. Tales innovaciones podrían alumbrar un nuevo capítulo en el sistema monetario global.

«Metafóricamente, el futuro sistema monetario sería un árbol, cuyo tronco macizo es el banco central. El árbol cuenta con un profuso y vibrante ecosistema de proveedores de servicios del sector privado que facilitan que los usuarios satisfagan sus necesidades económicas. El ecosistema está enraizado, en sentido figurado, en la compensación efectuada en el balance del banco central», añadió Shin.

Diseñar y construir este futuro sistema monetario está requiriendo esfuerzos considerables. Los bancos centrales están colaborando entre sí, y con otras autoridades públicas y el sector privado, para ampliar las capacidades del sistema monetario y lograr una perfecta integración transfronteriza. El BPI respalda estos esfuerzos con investigación y experimentación, cumpliendo su mandato de compensación y liquidación de pagos internacionales, y en virtud de la función que desempeña como foro internacional de innovación y cooperación entre bancos centrales.

El capítulo también incluye:

- Un resumen de las limitaciones estructurales que impiden que las cadenas de bloques procesen un gran volumen de transacciones por segundo, a diferencia de otros sistemas de pago públicos y privados.

- Un esquema de los mejores enfoques regulatorios para los riesgos de criptomonedas y DeFi.

- Un debate sobre la manera en la que sistemas autorizados basados en la tecnología de registros distribuidos pueden utilizar dinero del banco central.

- Ideas sobre el modo de diseñar CBDC minoristas que promuevan la inclusión financiera.

Este capítulo se publicará el 21 de junio como un adelanto al Informe Económico Anual completo y al Informe Anual del BPI que se publicarán el 26 de junio.

1 La fecha límite para la inclusión de datos económicos y de mercado en el informe fue el 30 de mayo.