Die BIZ präsentiert eine Vision für die künftige Geld- und Währungsordnung

- Ein auf den öffentlichen Gütern einer Zentralbank basierendes Geld- und Währungssystem, welches die digitale Version einer souveränen Währung als sein Fundament verwendet, ist in der Lage, gleichermaβen Innovation zu fördern wie auch Stabilität und Sicherheit zu gewährleisten.

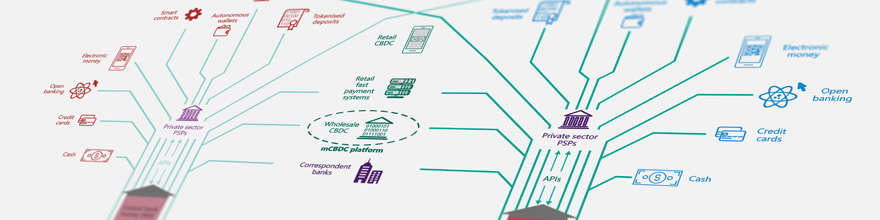

- Als Bestandteile eines zweiteiligen Geld- und Währungssystems können digitales Zentralbankgeld und schnelle Zahlungsverkehrssysteme die Effizienz und finanzielle Inklusion steigern und zugleich den Schutz von persönlichen Daten hochhalten.

- Die jüngsten Turbulenzen im Kryptobereich führen uns die finanzielle Anfälligkeit der Kryptowährungen vor Augen. Allerdings mahnt der Bericht, dass ihre tiefergehenden strukturellen Schwächen schon eine Zeitlang offensichtlich waren.

Die Bank für Internationalen Zahlungsausgleich (BIZ) hat heute eine Blaupause für ein zukünftiges digitales Geld- und Währungssystem veröffentlicht. In einem Sonderkapitel ihres Jahreswirtschaftsberichts 2022 schreibt die BIZ, dass ein auf digitalem Zentralbankgeld basierendes System Innovation mit wesentlichen Attributen wie Sicherheit, Stabilität, Zurechenbarkeit, Offenheit sowie Effizienz kombinieren könnte. Ein solches System wäre fortwährend in der Lage sich anzupassen und somit dem öffentlichen Interesse zu dienen. Diese Vision basiert auf dem Vertrauen in Zentralbanken, mit einer digitalen Version von souveränen Währungen als ihrem Kernstück.

Der Bericht untersucht des Weiteren die strukturellen Beschränkungen von Kryptowährungen sowie eines dezentralen Finanzwesens (decentralised finance, DeFi) und zeigt immanente Risiken auf. Jüngste Marktturbulenzen und der Kollaps wichtiger Stablecoins führen uns vor Augen, dass Krypto kein solides Geld ist1. Durch unregulierte oder nicht konforme Finanzintermediäre sowie strukturelle Limitationen, welche ein Skalieren solcher Währungen verhindern, ergeben sich neue Finanzrisiken. Innovationen wie die Fähigkeit, Zahlungen und Übertragungen zu programmieren, vermitteln zwar eine Vorstellung von den technischen Möglichkeiten, können jedoch nicht den hohen Ansprüchen standhalten, welche in Bezug auf Sicherheit, Zurechenbarkeit, Effizienz, Inklusion und Offenheit an nutzbare digitale Geld- und Währungssysteme gestellt werden.

Eine digitale Version der Geldausgabe durch die Zentralbank kann viele der Eigenschaften von Kryptowährungen und Stablecoins bieten. Sie könnte auf einem soliden nominellen Anker aufbauen und somit dazu beitragen, die strukturellen Limitationen und Risiken von Kryptowährungen zu vermeiden, wie beispielsweise Stauung, hohe Gebühren, Fragmentierung und Pseudoanonymität, also Eigenschaften, die durchaus auch Missbrauch und illegale Tätigkeiten erleichtern können.

Jüngste Fortschritte bei den digitalen Zentralbankwährungen (CBDCs) für den Wholesale- und Privatkundenbereich sowie bei schnellen Zahlungsverkehrsystemen für den Privatkundenbereich können die Basis für ein adaptierbares künftiges Währungssystem bilden, in dem Innovationen im privatwirtschaftlichen Sektor gefördert und zugleich eine größere finanzielle Inklusion sowie Datenkontrolle durch die Nutzer ermöglicht werden.

"Innovation ist nicht nur ein Schlagwort oder gerade en vogue. Sie sollte niemals die konkreten Bedürfnisse der Nutzer in der Realwirtschaft aus den Augen lassen", so Hyun Song Shin, Volkswirtschaftlicher Berater und Leiter der Wirtschaftsforschung bei der BIZ. "Zentralbanken bemühen sich, die Grenzen des Möglichen zu verschieben, indem sie sich neue Fähigkeiten zu eigen machen. Dabei gewährleisten sie, dass Finanzdienstleistungen stabil sind und im nationalen sowie internationalen Umfeld interoperabel sind."

Laut BIZ sollte das künftige Geld- und Währungssystem eine Kombination aus neuen Fähigkeiten sein, aufbauend auf dem Vertrauen in Zentralbanken als ihrem Kernstück. Der privatwirtschaftliche Sektor wird kundenorientierte Aktivitäten mit neuen Funktionen bieten, beispielsweise die Tokenisierung von Geld und Finanzinstrumenten oder Sofortzahlungen im Privatkundenbereich über neue Schnittstellen. Diese Kombination kann zu niedrigeren Kosten, einer größeren finanziellen Inklusion, mehr Kontrolle über Finanzdaten durch die Nutzer, einer verbesserten Integrität sowie nahtlosen grenzüberschreitenden Aktivitäten führen, was wiederum dazu beitragen kann, Missstände der heutigen Systeme zu überwinden. Durch derartige Innovationen könnte ein neues Kapitel im Bereich der globalen Geld- und Währungssysteme aufgeschlagen werden.

"Nehmen wir als Metapher für das zukünftige Geld- und Währungssystem einen Baum, bei dem die Zentralbank den soliden Stamm darstellt. Dieser Baum beherbergt ein reichhaltiges und lebhaftes Ökosystem bestehend aus privatwirtschaftlichen Dienstleistern, welche die ökonomischen Bedürfnisse der Nutzer befriedigen. Das Ökosystem hat sozusagen sein Fundament in der Bilanz der Zentralbank", so Shin weiter.

Was den Entwurf und die Ausgestaltung dieses künftigen Geld- und Währungssystems betrifft, werden derzeit substanzielle Schritte unternommen. Die Zentralbanken kooperieren untereinander, aber auch mit anderen öffentlichen Einrichtungen und dem Privatsektor, um die Fähigkeiten des Geld- und Währungssystems auszudehnen und eine nahtlose grenzüberschreitende Integration zu erreichen. Die BIZ unterstützt diese Schritte mit Forschung sowie Experimenten und erfüllt dadurch ihr Mandat für den internationalen Zahlungsausgleich sowie ihre Rolle als ein Forum für die internationale Kooperation und Innovation unter den Zentralbanken.

Dieses Kapitel enthält des Weiteren:

- Eine Zusammenfassung der strukturellen Limitationen, die verhindern, dass mit Blockchains hohe Volumina an Transaktionen pro Sekunde verarbeitet werden können, wie dies bei anderen öffentlichen und privaten Zahlungsverkehrssystemen der Fall ist.

- Eine Skizzierung der sinnvollsten regulatorischen Ansätze angesichts der Risiken durch Kryptowährungen und eines dezentralen Finanzwesens (decentralised finance, DeFi).

- Eine Diskussion, wie zugelassene DLT-Systeme (Distributed Ledger Technology) Zentralbankgeld nutzen können.

- Einblicke, wie digitale Zentralbankwährungen für den Privatkundenbereich konzipiert werden sollen, die die finanzielle Inklusion unterstützen.

Dieses Kapitel wurde am 21. Juni veröffentlicht, vor dem vollständigen Jahreswirtschaftsbericht und dem BIZ-Jahresbericht am 26. Juni.

1 Der Stichtag für die Markt- und Konjunkturdaten, die in diesen Bericht eingeflossen sind, war der 30. Mai.