Relazione annuale BRI 2017 - briefing stampa

Dichiarazioni di Claudio Borio | Dichiarazioni di Hyun Song Shin

Dichiarazioni on-the-record rilasciate da Claudio Borio, Capo del Dipartimento monetario ed economico, il 21 giugno 2017

Quante cose cambiano in un anno. Alla pubblicazione della Relazione annuale dell'anno scorso, sui mercati e nelle politiche prevaleva lo sconforto. I mercati azionari rimanevano pressoché stabili e i rendimenti delle obbligazioni sprofondavano verso minimi storici, mentre gli operatori prefiguravano un'economia mondiale impantanata in una flebile crescita per lungo tempo a venire. Le autorità parlavano di una "ripresa anemica" e, di lì a poco, il voto non preventivato del Regno Unito a favore di un'uscita dall'Unione europea sferrava, nell'immediato, un altro duro colpo al clima di fiducia. Ma in seguito le cose sono cambiate profondamente. Lo sconforto ha ceduto il passo alla fiducia. È stato poi un altro evento politico a segnare una svolta sui mercati finanziari: le elezioni presidenziali negli Stati Uniti. Sulla scia di questo evento i mercati si sono ravvivati e la volatilità è scivolata verso livelli bassi, generalmente interpretati come un chiaro segnale di propensione al rischio. E sebbene il "reflation trade" abbia perso molto slancio dall'inizio di quest'anno, la sua traccia è ancora visibile, specialmente sui mercati azionari.

I dati sull'economia reale sono migliorati, sebbene non come il clima di fiducia. Avevamo già evidenziato l'anno scorso che il tono con cui si descriveva lo stato dell'economia mondiale era troppo cupo. E così è bastato un solo anno buono per far sì che le condizioni economiche risultassero le migliori dall'insorgere della Grande Crisi Finanziaria (GCF). La crescita si è consolidata notevolmente e si prevede che si riporti presto sui valori medi di lungo periodo. Il sottoutilizzo della capacità produttiva nelle principali economie si è ridotto ulteriormente e, in alcune di esse, i tassi di disoccupazione sono tornati ai valori stimati di piena occupazione, e l'inflazione si è avvicinata agli obiettivi delle banche centrali.

Tuttavia è legittimo chiedersi se il clima di fiducia non sia migliorato troppo. I dubbi sul futuro derivano da tensioni che dovranno essere risolte prima o poi e da andamenti di lungo termine che potrebbero mettere a rischio la crescita. I dati sulla volatilità finanziaria, caduti verticalmente, contrastano con quelli degli indicatori dell'incertezza sulle politiche economiche, che si sono impennati. Lo stesso contrasto esiste fra i mercati azionari, balzati in alto, e i rendimenti dei titoli sovrani, che non sono aumentati di molto con il rasserenarsi delle prospettive economiche. Sfortunatamente, inoltre, sono ancora presenti quegli indesiderati andamenti di lungo termine, che nella Relazione annuale dell'anno scorso avevamo designato come "triade del rischio": una produttività insolitamente bassa, livelli di indebitamento insolitamente elevati, e margini di manovra per le politiche insolitamente ristretti.

Su questo sfondo, nella Relazione annuale di quest'anno valutiamo in dettaglio quattro rischi di medio termine per le prospettive economiche: una possibile fiammata dell'inflazione; le tensioni connesse con la fase di contrazione dei cicli finanziari; un indebolimento dei consumi non compensato da un rafforzamento degli investimenti; e un aumento del protezionismo.

In un quadro in cui la capacità inutilizzata si riduce o si annulla, e non solo nelle principali economie, è più che naturale chiedersi se una fiammata dell'inflazione possa costringere le banche centrali a un irrigidimento che porta a soffocare la crescita. Dopo tutto, questo è stato lo schema più comune per gran parte dell'era postbellica. Tuttavia, tali timori potrebbero essere eccessivi; infatti, il legame fra le misure nazionali della capacità inutilizzata e l'inflazione si è dimostrato sorprendentemente debole e sfuggente, almeno nell'ultimo ventennio. Le pressioni salariali rimangono estremamente contenute e gli aumenti del costo del lavoro per unità di prodotto non si sono rivelati così utili nel predire l'inflazione nelle economie avanzate. Le ragioni di fondo di questi andamenti non sono ben chiare. La nostra idea è che la globalizzazione e, forse, la tecnologia abbiano svolto un ruolo la cui importanza non è stata sufficientemente compresa, generando mercati dei beni e del lavoro molto più contendibili e, perciò, probabilmente meno soggetti alle spirali salari-prezzi riscontrate in passato. Svilupperò tali questioni domenica, durante la mia presentazione. Qualora tali forze di fondo non si fossero esaurite, la fine dell'attuale fase espansiva potrebbe essere diversa.

Potrebbe infatti assomigliare molto di più a un boom finanziario finito male, come ampiamente dimostrato dall'ultima recessione. Gli indicatori anticipatori di tensioni finanziarie segnalano la presenza in diverse economie di boom finanziari che sembrano per loro natura simili a quelli che hanno preceduto la GCF. I paesi interessati non sono quelli che sono stati al centro della crisi, dato che in questi l'espansione del ciclo finanziario non è in atto da molto tempo. A essere coinvolte sono, invece, numerose EME, fra cui alcune delle più grandi, nonché talune economie avanzate che sono rimaste pressoché immuni dagli effetti della GCF. In questi paesi la protratta espansione del credito, spesso accompagnata da aumenti dei prezzi degli immobili, segnala l'accumularsi di rischi. Ciò detto, i tassi di interesse, rimasti finora su livelli bassi, hanno contribuito a mantenere l'incidenza del servizio del debito al di sotto delle soglie di criticità. In alcuni paesi la crescita dell'indebitamento in valuta estera susseguitasi alla crisi si aggiunge alle fonti di vulnerabilità. Il finanziamento in dollari statunitensi, alla luce del ruolo predominante di tale valuta a livello mondiale, rimane, di fatto, una possibile vulnerabilità nel sistema monetario e finanziario internazionale.

Cicli finanziari in fase di maturazione ed elevati livelli di indebitamento fanno crescere il rischio di un potenziale indebolimento dei consumi e, in alcuni casi, degli investimenti. In molte economie l'espansione è stata trainata dai consumi e l'evidenza empirica indica che ciò la rende meno sostenibile. Sulla scorta delle nostre analisi, diverse economie, in cui i livelli di indebitamento delle famiglie sono storicamente elevati, potrebbero essere vulnerabili, soprattutto qualora i tassi di interesse dovessero aumentare notevolmente. Per quanto riguarda poi gli investimenti, ci si chiede se sia possibile che la loro ripresa non riesca a consolidarsi a sufficienza. Finora i valori più elevati degli indicatori di incertezza sulle politiche economiche non sembra abbiano fatto riscontrare grandi effetti. Ma, in considerazione dell'aumento dei debiti societari in valuta locale ed estera, l'attività di investimento potrebbe risultare vulnerabile in diverse EME.

Più difficili da valutare, ma potenzialmente più dirompenti, potrebbero essere le conseguenze di una marcia indietro dalla globalizzazione dovuta a un aumento del protezionismo. È per questo che nella Relazione abbiamo dedicato un intero capitolo alla globalizzazione. Hyun delineerà in breve alcune delle analisi, riferendosi in particolare alla sottovalutazione del legame esistente fra la globalizzazione finanziaria e quella reale. Concedetemi solo di dire che, dopo la crisi, le tesi in favore del protezionismo hanno preso piede e ciò è accaduto nonostante il fatto che la globalizzazione sia stata una delle principali forze ad aver sottratto alla povertà grandi aree del mondo e ad aver portato a un innalzamento del tenore di vita. Di sicuro, i benefici della globalizzazione non sono stati equamente distribuiti, non ultimo perché i paesi non sono stati sempre in grado di adattarsi a essa, e l'apertura finanziaria può esporre la stabilità finanziaria a nuove sfide che devono essere governate. Ma rifiutare la globalizzazione sarebbe altrettanto insensato quanto tornare indietro dall'innovazione tecnologica.

La sfida per le politiche è di trarre vantaggio dagli attuali venti a favore per porre la crescita su basi più solide. Innanzitutto, per fare ciò è necessario creare resilienza, a livello nazionale e mondiale. Resilienza vuol dire rafforzare la capacità dell'economia di assorbire gli shock, di adattarsi agli andamenti di lungo periodo e di evitare la formazione di squilibri finanziari - causa prima della GCF e fonte primaria di rischi futuri. In ambito nazionale, ciò richiede la possibilità di ricostituire i margini di manovra per le politiche monetaria e fiscale e l'attuazione urgente di riforme strutturali - l'unica strategia in grado di aumentare la crescita in maniera stabile. È fondamentale alleviare l'onere che grava sulla politica monetaria. A livello mondiale, ciò richiede di rafforzare l'approccio multilaterale delle politiche, nella regolamentazione finanziaria, nel commercio, nella politica fiscale e anche in quella monetaria. Fortunatamente, viviamo ancora in un mondo profondamente interconnesso. Se i problemi che affrontiamo sono globali, le soluzioni devono essere globali. Solo un illuso potrebbe pensare e agire diversamente.

Dichiarazioni on-the-record rilasciate da Hyun Song Shin, Consigliere economico e Capo della Ricerca, il 21 giugno 2017

Una tesi universalmente conosciuta del filosofo Cartesio è che la natura della mente è distinta da quella del corpo e che è possibile per l'una esistere senza l'altro. Analogamente, nei dibattiti sulla globalizzazione c'è a volte una tendenza a fare una netta distinzione fra apertura dell'economia reale e apertura finanziaria, che si unisce peraltro alla pretesa che la prima, associata al commercio e gli investimenti, possa essere ottenuta senza la seconda.

In pratica accade che sia estremamente difficile separare nettamente l'apertura dell'economia reale da quella finanziaria. La globalizzazione reale comporta un elevato livello di globalizzazione finanziaria, e i benefici della prima non si possono ottenere senza un grande contributo della seconda.

Detto ciò, è pur vero che il sistema finanziario mondiale è soggetto alla prociclicità e agli eccessi, così come lo è quello di ciascun paese. L'accumulo di eccessi finanziari, se lasciato senza controllo, può sfociare in costose crisi finanziarie. La crescita ne soffre e aumentano le disuguaglianze, minando alla base il sostegno a una maggiore apertura che per decenni è stata il presupposto di una crescente prosperità. È necessario un sistema finanziario resiliente per rendere durevoli i benefici della globalizzazione. Queste sono le lezioni fondamentali che si possono trarre dal capitolo speciale dedicato alla globalizzazione nella Relazione annuale di quest'anno.

Per avere un'idea di quanto possa essere difficile separare nettamente l'apertura reale da quella finanziaria, prendiamo solo un esempio dal commercio internazionale. Il commercio di beni dell'industria manifatturiera ha trainato la crescita del commercio mondiale. A sua volta la crescita dell'interscambio di manufatti riflette l'importanza crescente delle imprese multinazionali e delle catene di valore mondiali. Nel caso degli Stati Uniti le stime disponibili indicano che circa il 90% del commercio è ascrivibile alle società multinazionali e approssimativamente il 50% è relativo a scambi intrasocietari, ovvero fra affiliate della stessa società.

Catene di valore mondiali lunghe e intricate richiedono maggiori risorse finanziarie per ricondurre a unità il processo di produzione, come illustrerò in maggiore dettaglio nella mia presentazione video che sarà pubblicata lunedì. Generalmente sono le banche a offrire fonti di finanziamento, molto spesso in dollari, e se le condizioni finanziarie diventano meno distese, e le banche riducono i loro approvvigionamenti in dollari, le catene di valore mondiali ne risentono.

Il finanziamento del commercio internazionale è solo una piccola parte della finanza globale, ma segna l'inizio di una serie di relazioni finanziarie che ne conseguono. Per le imprese esportatrici, se il prodotto viene fatturato in dollari, come nel caso delle società petrolifere, è logico indebitarsi in dollari per finanziare gli investimenti reali. Infatti, abbiamo assistito a una rilevante emissione di obbligazioni in dollari da parte di compagnie petrolifere delle grandi economie emergenti negli ultimi anni.

La cascata di relazioni finanziarie prosegue. Poniamoci nell'ottica dei gestori patrimoniali delle economie avanzate. Hanno obblighi nei confronti dei beneficiari o degli assicurati nazionali in yen, euro o Franchi svizzeri, ma in ogni portafoglio mondiale diversificato ci sarà una grossa quota di attività in dollari, proprio perché i prenditori si sono indebitati in dollari. Questi investitori dovranno dunque coprire il rischio di cambio. La controparte è una banca che opera a livello mondiale che dovrà dunque disfarsi di tale rischio. Può farlo prendendo in prestito dollari, dato che le posizioni corte si contrappongono alle posizioni lunghe in dollari derivanti dai servizi di copertura. In questo modo, da transazioni esistenti nell'economia reale discendono a cascata nuove attività finanziarie.

L'approccio tradizionale alla finanza internazionale è di trattare ogni paese quasi fosse un'isola a sé. Si misura il PIL in ciascuna isola e la bilancia commerciale determina le attività nette sull'estero. In pratica, la finanza mondiale è più una matrice di bilanci interbloccati che un gruppo di isole. La matrice non rispetta la realtà geografica. La mappatura fra i nodi della rete rispetto alle isole non è ordinata.

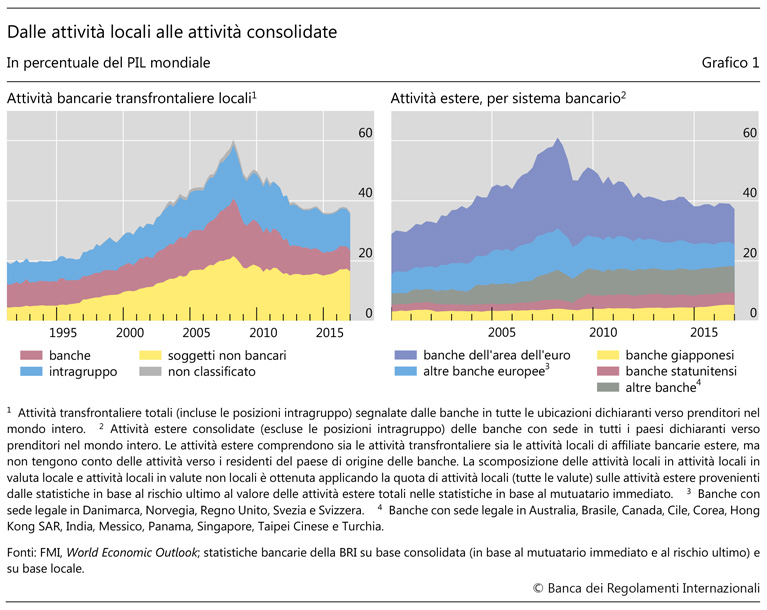

E questo ci porta al dibattito sulla deglobalizzazione, cui diamo ampio spazio nel summenzionato capitolo speciale della Relazione annuale. Vi si dà atto del confronto sul "picco finanziario", ovvero la tesi che nel mondo si sia raggiunto lo sviluppo massimo dell'attività finanziaria internazionale e che la deglobalizzazione finanziaria sia in atto. I sostenitori di tale tesi ritengono che il declino dell'attività bancaria transfrontaliera ne sia una prova.

Il diagramma di sinistra del Grafico 1, preso dalla Relazione annuale (Grafico VI.B.1), evidenzia in effetti un calo dall'insorgere della crisi. Le attività transfrontaliere si sono ridotte da un picco pari al 60% del PIL mondiale nel 2007 a meno del 40% nelle rilevazioni recenti. Ma le attività transfrontaliere possono essere fuorvianti per le stesse ragioni per cui lo è la visione dell'economia globale fatta di "isole". Qualora una banca erogasse un prestito a una compagnia asiatica trasferendo prima i suoi fondi presso la propria filiale di Londra, ciò produrrebbe una doppia contabilizzazione dell'ammontare del prestito al mutuatario ultimo nelle cifre del settore bancario transfrontaliero in quanto esse comparirebbero nelle statistiche bancarie transfrontaliere due volte, dato che le transazioni vanno da un isola all'altra. Le attività di prestito e di indebitamento fra filiali della stessa banca sono note come posizioni intragruppo e sono rappresentate dall'area blu nel diagramma di sinistra del Grafico 1. Esse costituiscono una gran parte del totale.

Una misura con maggiore contenuto informativo dell'attività di prestito al mutuatario finale deriva dalle statistiche bancarie consolidate, che contabilizzano le posizioni a livello di gruppo. Per avere un'immagine complessiva, possiamo elidere le posizioni intragruppo ma aggiungere voci che riflettano la vera natura dell'impatto internazionale del sistema bancario. Questa si evidenzia nel diagramma di destra, sotto la voce "attività estere". La visione consolidata mostra che la contrazione dell'attività bancaria internazionale è ampiamente circoscritta alle banche aventi sede legale in Europa. Negli altri sistemi bancari, in effetti, le attività estere sono cresciute rispetto al PIL mondiale.

Riepilogando, la lezione da trarre non è che la globalizzazione ha raggiunto lo stallo, ma piuttosto che le Banche con sede legale in Europa stanno ancora proseguendo il loro processo di consolidamento dopo la crisi. Si tratta più di un aggiustamento ciclico dopo una precedente insostenibile espansione, che di un cambiamento di tendenza. Distinguendo la tendenza dalle oscillazioni cicliche, comprendiamo che la globalizzazione non sta arretrando precipitosamente.

Ciononostante, il Grafico 1 evidenzia che il sistema finanziario mondiale è soggetto alla prociclicità e agli eccessi, così come lo è quello di ciascun paese. Le crisi finanziarie hanno proiettato un'ombra lunga sull'economia mondiale, per anni e anni. Garantire la resilienza del sistema finanziario è il miglior modo per raccogliere i frutti della globalizzazione dell'economia reale, e la cooperazione internazionale volta a favorirla è più importante che mai.