87° Informe Anual del BPI - teleconferencia

Declaraciones oficiales de Claudio Borio | Declaraciones oficiales de Hyun Song Shin

Declaraciones oficiales (on the record) de Claudio Borio, Jefe del Departamento Monetario y Económico del BPI, 21 de junio de 2017

En apenas un año las cosas pueden cambiar mucho. Cuando publicamos nuestro Informe Anual el año pasado, un halo de pesimismo rodeaba los mercados y las políticas. Las bolsas no conseguían avanzar y los rendimientos de la deuda caían hasta mínimos históricos, mientras los mercados preveían que se prolongara el débil crecimiento de la economía mundial. Las autoridades hablaban de una «recuperación anémica». Poco después se produjo la sorpresa del referéndum en el Reino Unido a favor de abandonar la Unión Europea y a partir de entonces, las cosas cambiaron sustancialmente. El pesimismo dio paso a la confianza. Precisamente otro acontecimiento político, las elecciones presidenciales en Estados Unidos, fue el detonante de un vuelco en los mercados financieros. Tras conocerse el resultado, los mercados ganaron dinamismo y la volatilidad cayó hasta niveles muy bajos, lo que suele señalar un elevado apetito por el riesgo. Aunque la «apuesta por la reflación» ha perdido mucha fuerza desde principios de año, sus efectos todavía se dejan sentir, especialmente en los mercados bursátiles.

Los datos objetivos han mejorado, pero no tanto como la confianza de los mercados. Ya señalamos el año pasado que el tono con el que se describía la economía mundial era demasiado pesimista. Así, ha bastado un año para que las condiciones económicas pasen a ser las más favorables desde la Gran Crisis Financiera (GCF). El crecimiento se ha reforzado considerablemente y se prevé que pronto regrese a sus promedios de largo plazo. La holgura económica en las principales economías ha seguido reduciéndose y, en algunos casos, las tasas de desempleo han vuelto a niveles consistentes con el pleno empleo. La inflación, por su parte, se ha acercado a los objetivos de los bancos centrales.

Con todo, ahora sería lógico preguntarse si la confianza ha crecido demasiado. Las dudas acerca del futuro obedecen a tensiones que habrá que afrontar tarde o temprano y a evoluciones a largo plazo que pudieran amenazar el crecimiento. Estas tensiones se observan entre los indicadores de volatilidad de los mercados financieros, que se han desplomado, y los indicadores de incertidumbre de la política económica, que se han disparado. También hay tensiones entre los mercados bursátiles, que se han anotado importantes ganancias, y los rendimientos de la deuda soberana, que no han crecido mucho con la mejora de las perspectivas económicas. Además, aún persiste los factores desfavorables a largo plazo que denominamos «tríada de riesgos» en nuestro Informe del año pasado: crecimiento de la productividad inusualmente bajo, niveles de deuda inusualmente altos y margen de maniobra de la política económica inusualmente estrecho.

Con este trasfondo, en el Informe de este año profundizamos en cuatro riesgos a medio plazo que podrían amenazar las perspectivas económicas: un posible repunte de la inflación, tensiones financieras vinculadas a la contracción de los ciclos financieros, el debilitamiento del consumo no compensado por una mayor inversión y un aumento del proteccionismo.

Ante la reducción o desaparición de la holgura de la economía incluso más allá de las principales economías, cabe preguntarse si un repunte excesivo de la inflación podría obligar a los bancos centrales a endurecer sus políticas, lastrando con ello la expansión económica. Al fin y al cabo, este ha sido el patrón más habitual durante gran parte del periodo desde la última guerra. No obstante, es posible que esta preocupación sea un tanto exagerada. El vínculo entre las medidas nacionales de holgura económica y la inflación se ha mostrado sorprendentemente débil y esquivo al menos en los últimos veinte años. Las presiones sobre los salarios permanecen muy contenidas y el incremento de los costes laborales unitarios no ha ayudado demasiado a predecir la inflación en las economías avanzadas. Las causas de esta evolución no se conocen con certeza, pero nosotros sugerimos que la globalización, y posiblemente también la tecnología, han jugado un papel importante que se ha subestimado: han potenciado la contestabilidad de los mercados de trabajo y de productos, reduciendo con ello la probabilidad de que se repitan las espirales de salarios y precios de antaño. Profundizaré en estos asuntos en mi presentación ante la Asamblea General Anual este domingo. Pero si estas fuerzas profundas todavía tienen recorrido, entonces el desenlace de la actual expansión económica puede ser muy distinto.

Ese desenlace podría parecerse más al desplome de un auge financiero, como demostró ampliamente la recesión más reciente. Los indicadores adelantados de tensiones financieras apuntan a que los auges financieros en algunas economías son cualitativamente similares a los que precedieron a la GCF. Los países afectados no son los que estuvieron en el epicentro de la crisis, donde la expansión del ciclo financiero es más reciente, sino varias economías de mercado emergentes (EME), incluidas algunas de las más grandes, y ciertas economías avanzadas que salieron relativamente indemnes de la GCF. En este grupo de países, el prolongado y fuerte crecimiento del crédito, a menudo acompañado de un significativo aumento de los precios inmobiliarios, señala la acumulación de riesgos. Con todo, por el momento las bajas tasas de interés han mantenido en general los coeficientes de servicio de la deuda por debajo de sus umbrales críticos. El fuerte crecimiento de la deuda en divisas tras la crisis aumenta la vulnerabilidad de algunos países. De hecho, ante la hegemonía del dólar estadounidense en la economía mundial, la financiación en esa moneda continúa siendo un posible foco de tensión para el sistema monetario y financiero internacional.

La maduración de los ciclos financieros y los elevados niveles de deuda pueden agravar el riesgo de un potencial debilitamiento del consumo y, en algunos casos, también de la inversión. En muchas economías la expansión ha estado impulsada por el consumo y la evidencia empírica indica que este tipo de avances resultan menos sostenibles. Nuestro análisis sugiere la especial vulnerabilidad de algunas economías donde la deuda de los hogares es elevada en términos históricos, especialmente si las tasas de interés aumentaran considerablemente. En cuanto a la inversión, cabría preguntarse si su reciente repunte conseguirá afianzarse lo suficiente. Hasta ahora, el aumento de los indicadores de incertidumbre sobre la política económica no parece haber tenido demasiado impacto, pero ante el fuerte aumento de la deuda corporativa en moneda local y extranjera, la inversión podría ser vulnerable en algunas EME.

Más difícil de valorar -aunque con consecuencias posiblemente más devastadoras- sería un retroceso de la globalización debido a un aumento del proteccionismo. Por este motivo dedicamos el Capítulo VI de nuestro Informe Anual a la globalización. Hyun profundizará en algunos aspectos de nuestro análisis en un momento, especialmente el vínculo entre la globalización real y financiera, a menudo subestimado. Por mi parte, solo quisiera añadir que después de la crisis los argumentos proteccionistas han ganado terreno, pese a que la globalización ha sido una importante fuerza que ha sacado de la pobreza a amplias capas de la población mundial y ha elevado los niveles de vida. Sin duda, las ganancias derivadas de la globalización no se han distribuido equitativamente, sobre todo porque los países no siempre han sabido adaptarse a ella. Además, la apertura financiera puede plantear retos para la estabilidad financiera que es preciso resolver. Aun así, dar marcha atrás en la globalización sería tan absurdo como intentar detener la innovación tecnológica.

El reto para las autoridades consiste en aprovechar las favorables condiciones actuales para asentar la expansión económica sobre una base más sólida. Primero y principal, esto exige aumentar la resiliencia tanto a nivel nacional como internacional. Esta resiliencia implica incrementar la capacidad de la economía para absorber las perturbaciones, adaptarse a las tendencias de largo plazo y evitar la acumulación de desequilibrios financieros, la principal causa de la GCF y una fuente importante de riesgos de cara al futuro. En el plano nacional, es necesario recuperar el espacio de las políticas fiscal y monetaria y acometer con urgencia reformas estructurales, la única estrategia capaz de espolear el crecimiento de manera sostenible. En concreto, es esencial aligerar el peso que soporta la política monetaria. A escala mundial, es preciso impulsar el enfoque mutilateral en la regulación financiera, la gestión de crisis, el comercio, los regímenes tributarios e incluso la política monetaria. Afortunadamente, aún vivimos en un mundo interconectado. Los problemas que afrontamos son globales y exigen soluciones también globales. Sería ilusorio pensar y actuar de otro modo.

Declaraciones oficiales (on the record) de Hyun Song Shin, Asesor Económico y Jefe de Estudios, del Banco de Pagos Internacionales, 21 de junio de 2017

El filósofo René Descartes afirmaba que el cuerpo y la mente son dos entidades de naturaleza distinta y por tanto pueden existir la una sin la otra. De manera similar, en los debates sobre la globalización, a veces se tiende a establecer una clara distinción entre la apertura real y la financiera, alegando que la primera, asociada al comercio y la inversión, puede conseguirse sin la segunda.

En la práctica, sin embargo, cada vez es más difícil separar la apertura real de la financiera. La globalización real conlleva una importante dosis de globalización financiera, que además es imprescindible para poder cosechar sus beneficios.

Dicho esto, el sistema financiero mundial está sujeto a prociclicalidad y excesos, al igual que los sistemas financieros nacionales. Si no se acotan los excesos financieros, pueden acabar provocando onerosas crisis financieras. El crecimiento se resiente y la desigualdad se agrava, restando apoyo a la mayor apertura que tanto ha favorecido la prosperidad. Para que los beneficios de la globalización sean duraderos, es necesario contar con un sistema financiero resiliente. Estas son algunas de las principales lecciones que podemos extraer del Capítulo VI que dedicamos a la globalización.

Con el fin de ilustrar la dificultad de distinguir entre la apertura real y la financiera, tomemos un ejemplo del comercio internacional. El comercio de manufacturas ha impulsado el comercio mundial y a su vez se ha visto favorecido por la creciente importancia de las empresas multinacionales y las cadenas de valor mundiales. En el caso de Estados Unidos, las estimaciones actuales sugieren que aproximadamente el 90% del comercio lo llevan a cabo las multinacionales y en torno al 50% tiene lugar entre filiales del mismo grupo.

Unas cadenas de valor mundiales largas y complejas requieren muchos más recursos financieros para entretejer las distintas fases del proceso de producción, como explicaré con más detalle en mi presentación a la Asamblea General Anual del domingo. Normalmente son los bancos los que proporcionan financiación, a menudo en dólares, de manera que si se endurecen las condiciones de financiación y los bancos retiran parte de esta financiación en dólares, las cadenas de valor mundiales se resienten.

La financiación del comercio internacional apenas representa una pequeña parte de la financiación mundial, pero es la primera pieza de una larga cadena de relaciones financieras. En el caso de las empresas exportadoras, si facturan su producción en dólares (como hacen por ejemplo las petroleras), es lógico que se endeuden también en esa moneda para financiar su inversión real. De hecho, en los últimos años la emisión de deuda en dólares por parte de grandes compañías petroleras de EME ha sido considerable.

La cadena de relaciones financieras va más allá. Adoptemos por ejemplo la perspectiva de los gestores de activos de economías avanzadas. Estos agentes mantienen obligaciones frente a sus clientes locales en yenes, euros o francos suizos. Pero cualquier cartera de inversión global diversificada tendrá una abultada proporción de activos denominados en dólares, precisamente porque los prestatarios se han endeudado en esa moneda. Estos gestores de activos cubrirán entonces su riesgo de divisas utilizando como contraparte un banco con actividad internacional que, a su vez, necesitará librarse del riesgo de divisas. Para ello, puede tomar prestados dólares, de manera que su posición corta en dólares contrarreste la posición larga en dólares procedente de los servicios de cobertura que ha prestado. De este modo, las transacciones que se producen en la economía real generan nuevas posiciones financieras.

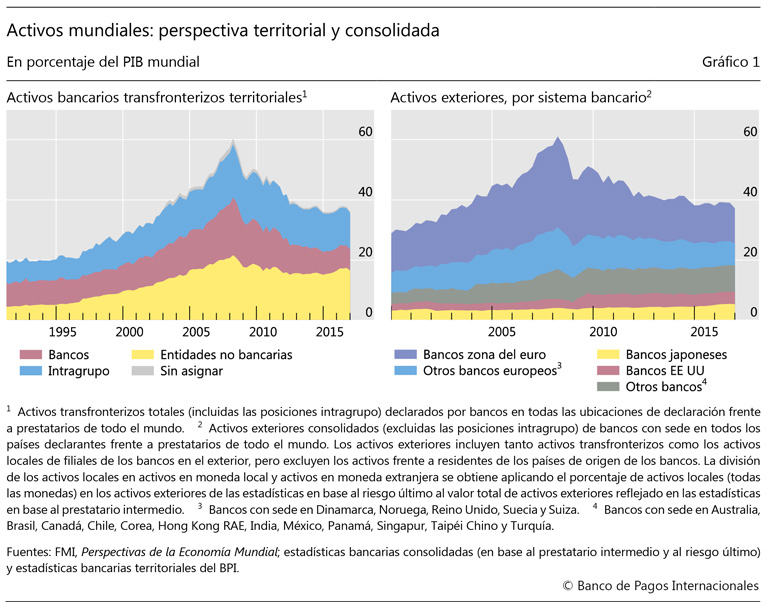

El enfoque tradicional con el que se abordan las finanzas internacionales consiste en tratar a cada país por separado, a modo de «islas». Se calcula así el PIB de cada isla y la balanza comercial determina sus activos exteriores netos. En la práctica, sin embargo, sería más acertado considerar las finanzas mundiales como una matriz de balances interconectados, y no como un grupo de islas. Esta matriz no entiende de fronteras y las conexiones entre los nodos de la red y las islas no son nítidas.

Esto nos lleva al debate sobre la desglobalización, en el que profundizamos en el Capítulo VI. En él analizamos el debate sobre un posible «techo de las finanzas», es decir, la tesis de que las finanzas mundiales han tocado techo y ha comenzado un proceso de desglobalización financiera. Los defensores de esta teoría alegan que la actividad bancaria transfronteriza ha descendido.

El panel izquierdo del Gráfico 1, que aparece en nuestro Informe Anual (Gráfico VI.B.1), muestra efectivamente un descenso a partir de la crisis. En concreto, los activos transfronterizos cayeron desde un pico del 60% del PIB mundial en 2007 hasta menos del 40% recientemente. Ahora bien, estos activos pueden inducir a error por la misma razón que resulta engañoso concebir la economía mundial como un conjunto de islas. Si un banco presta fondos a una empresa asiática a través de una de sus filiales en Londres, el préstamo que recibe el prestatario último se estaría contabilizando por duplicado en las estadísticas bancarias transfronterizas, al figurar en las estadísticas de ambas islas. Los préstamos entre filiales del mismo banco se conocen como «posiciones intragrupo» y, como se observa en el gráfico (área azul en el panel izquierdo), representan buena parte del total.

Para obtener una medida más fiable del crédito a prestatarios últimos, es preferible utilizar las estadísticas bancarias consolidadas, que cuantifican las posiciones a nivel del grupo bancario. Para hacernos una idea precisa, podemos netear primero las posiciones intragrupo para añadir después las partidas que reflejen la verdadera naturaleza de la actividad mundial del banco, como hacemos en el panel derecho bajo la rúbrica «activos exteriores». Esta perspectiva consolidada deja claro que la contracción de la actividad bancaria internacional se circunscribe en gran medida a los bancos con sede en Europa. El resto de sistemas bancarios aumentaron sus activos exteriores en proporción del PIB mundial.

En resumen, no podemos concluir que la globalización mundial se haya estancado, sino más bien que los bancos con sede en Europa prosiguen su consolidación tras la crisis. Estamos ante una consolidación cíclica tras una expansión insostenible, no ante un cambio de tendencia. Al distinguir la tendencia con respecto del ciclo, vemos que la globalización no está inmersa en un proceso de involución.

No obstante, el Gráfico 1 también señala que el sistema financiero mundial está sujeto a prociclicalidad y a excesos, al igual que los sistemas financieros nacionales. Las crisis financieras pueden dejar su impronta sobre la economía mundial durante años. La mejor manera de recoger los frutos que ofrece la globalización real es garantizar la resiliencia del sistema financiero. La cooperación internacional para lograr dicha resiliencia es ahora más importante que nunca.