BIZ-Jahresbericht 2017 - Medienorientierung

Kommentare von Claudio Borio | Kommentare von Hyun Song Shin

On-the-Record-Kommentare von Claudio Borio, Leiter der Währungs- und Wirtschaftsabteilung, 21. Juni 2017

Was ein Jahr doch für einen Unterschied machen kann! Bei Drucklegung des letztjährigen BIZ-Jahresberichts herrschte sowohl an den Märkten als auch bei den politischen Entscheidungsträgern Pessimismus. Da die Märkte davon ausgingen, dass sich das schwache Wachstum der Weltwirtschaft bis in die ferne Zukunft fortsetzen würde, tendierten die Aktienmärkte seitwärts, und die Anleiherenditen bewegten sich auf historische Tiefstände zu. Politische Entscheidungsträger sprachen von einer "anämischen" Erholung. Bald darauf sorgte das unerwartete Ergebnis des Votums der Briten für einen Austritt aus der Europäischen Union vorübergehend für eine weitere Eintrübung der Stimmung. Dann aber drehte die Stimmung. Pessimismus wich Zuversicht. Ein weiteres politisches Ereignis - die US-Präsidentschaftswahl - markierte einen Wendepunkt an den Finanzmärkten. In der Folge stieg der Optimismus an den Märkten, und die Volatilität fiel auf ein sehr niedriges Niveau - normalerweise ein deutliches Zeichen für hohe Risikobereitschaft. Und obwohl der "Reflation Trade" seit Jahresbeginn beträchtlich an Dynamik eingebüßt hat, ist sein Einfluss nach wie vor spürbar, insbesondere an den Aktienmärkten.

Die harten Daten haben sich zwar verbessert, aber nicht im selben Maße wie die Stimmung. Wir hatten bereits letztes Jahr darauf hingewiesen, dass die Weltwirtschaft nicht so schwach sei, wie oft behauptet wurde. Ein einziges gutes Jahr hat dafür gesorgt, dass die gegenwärtigen wirtschaftlichen Rahmenbedingungen so günstig sind wie noch nie seit der Großen Finanzkrise. Das Wachstum hat erheblich an Fahrt gewonnen und wird den Prognosen zufolge bald zu seinem langfristigen Durchschnitt zurückkehren. In den wichtigsten Volkswirtschaften hat sich die Unterauslastung weiter verringert. In einigen Ländern ist die Arbeitslosenquote wieder auf Werte gesunken, die mit Vollbeschäftigung gleichzusetzen sind. Außerdem haben sich die Inflationsraten den Zielwerten der Zentralbanken angenähert.

Dennoch ist die Frage berechtigt, ob die Stimmung nicht allzu optimistisch ist. Anlass für Zweifel sind Spannungen, die sich irgendwann auflösen müssen, sowie langfristige Entwicklungen, die letztlich das Wachstum bedrohen können. Zum einen bestehen Spannungen zwischen den Indikatoren der Finanzmarktvolatilität, die stark gefallen sind, und den Indikatoren der wirtschaftspolitischen Unsicherheit, die in die Höhe geschnellt sind. Zum anderen gibt es Spannungen zwischen den Aktienmärkten, die haussieren, und den Renditen von Staatsanleihen, die nur leicht angestiegen sind, während sich der Wirtschaftsausblick viel deutlicher aufgehellt hat. Und leider dauern die unerwünschten langfristigen Entwicklungen an, die wir im letztjährigen BIZ-Jahresbericht als "riskante Dreierkonstellation" beschrieben haben: ein ungewöhnlich niedriges Produktivitätswachstum, ungewöhnlich hohe Schuldenstände und ein ungewöhnlich enger wirtschaftspolitischer Handlungsspielraum.

Vor diesem Hintergrund untersuchen wir im diesjährigen Jahresbericht insbesondere vier mittelfristige Risiken, die die Aussichten gefährden: ein mögliches Aufflammen der Inflation, finanzielle Anspannungen im Zusammenhang mit der Abschwungphase des Finanzzyklus, ein schwächerer Konsum, der nicht durch stärkere Investitionen ausgeglichen wird, und eine Zunahme von protektionistischen Tendenzen.

Eine Reihe von Volkswirtschaften, darunter auch einige der wichtigsten, arbeiten mit immer geringerer freier Kapazität oder sogar fast an der Kapazitätsgrenze. Da stellt sich automatisch die Frage, ob ein Inflationsanstieg die Zentralbanken zur Straffung der Geldpolitik zwingen und den Aufschwung abwürgen könnte. Über weite Strecken der Nachkriegszeit war dies schließlich das typische Szenario. Diese Bedenken sind aber womöglich übertrieben. Der Zusammenhang zwischen inländischen Messgrößen der Unterauslastung und dem Preisauftrieb ist überraschend schwach und schon seit einigen Jahrzehnten nicht greifbar. Das Lohnwachstum ist bemerkenswert gering. Und zunehmende Lohnstückkosten haben in den fortgeschrittenen Volkswirtschaften nicht systematisch zu höherer Inflation geführt. Die Gründe für diese Entwicklungen sind unklar. Unserer Auffassung nach werden die Rolle von Globalisierung und womöglich Technologie unterschätzt: Sie haben für viel stärkere Konkurrenz an den Arbeits- und Gütermärkten gesorgt und dadurch altbekannte Lohn-Preis-Spiralen weniger wahrscheinlich gemacht. Am Sonntag werde ich in meinem Vortrag ausführlicher darauf eingehen. Falls diese tiefgreifenden Kräfte weiter wirken, könnte der derzeitige Aufschwung anders enden, als es das typische Nachkriegsszenario nahelegt.

Das Ende des Aufschwungs dürfte dann eher einem Finanzboom ähneln, der aus der Bahn geraten ist - die jüngste Rezession war ein überaus deutliches Beispiel dafür. Vorlaufindikatoren von finanziellen Anspannungen deuten auf Finanzbooms hin, die in einigen Ländern ähnliche Merkmale aufweisen wie die Booms vor der Großen Finanzkrise. Dabei handelt es sich nicht um die Länder, die im Zentrum der Krise standen und in denen der Aufschwung des Finanzzyklus erst vor relativ kurzer Zeit eingesetzt hat, sondern um mehrere, zum Teil sehr große aufstrebende Volkswirtschaften und einige fortgeschrittene Volkswirtschaften, die von der Großen Finanzkrise weitgehend verschont blieben. In diesen Ländern deutet die anhaltende starke Kreditausweitung, die oft mit steigenden Immobilienpreisen einhergeht, auf die Entstehung von Risiken hin. Allerdings sind die Schuldendienstquoten dank den bisher ungewöhnlich niedrigen Zinssätzen meist unterhalb kritischer Grenzwerte geblieben. Das kräftige Wachstum der Fremdwährungsschulden nach der Krise erhöht die Anfälligkeit einiger Länder. Tatsächlich könnten sich US-Dollar-Refinanzierungen angesichts der weltweiten Dominanz des US-Dollars nach wie vor als neuralgischer Punkt im internationalen Währungs- und Finanzsystem erweisen.

Finanzzyklen, die ihren Höhepunkt erreichen, und hohe Schuldenstände verschärfen die Gefahr, dass sich der Konsum und, in einigen Fällen, auch die Investitionen abschwächen. In vielen Volkswirtschaften beruht der Aufschwung in erster Linie auf dem Konsum. Empirische Studien deuten allerdings darauf hin, dass konsumgetriebenes Wachstum weniger nachhaltig ist. Unsere Analyse zeigt, dass eine Reihe von Volkswirtschaften mit historisch hoch verschuldeten privaten Haushalten anfällig sein könnten, insbesondere wenn die Zinssätze beträchtlich ansteigen. Könnte das jüngste willkommene Anziehen der Investitionen seinerseits an Schwung verlieren? Bisher scheinen die gestiegenen Indikatoren der wirtschaftspolitischen Unsicherheit den jüngsten Investitionsanstieg nicht beeinträchtigt zu haben. Angesichts der deutlichen Zunahme der Verschuldung von Nichtfinanzunternehmen in Landes- und Fremdwährung dürften die Investitionen in mehreren aufstrebenden Volkswirtschaften anfällig sein.

Schwieriger abzuschätzen, aber potenziell schädlicher wäre eine Abkehr von der Globalisierung aufgrund eines verstärkten Protektionismus. Aus diesem Grund wird dem Thema Globalisierung ein ganzes Kapitel des vorliegenden Jahresberichts gewidmet. Hyun wird gleich mehr dazu sagen, insbesondere was die unterschätzte Verflechtung von real- und finanzwirtschaftlicher Globalisierung betrifft. Ich möchte an dieser Stelle nur festhalten, dass protektionistische Tendenzen seit der Krise an Boden gewonnen haben - dies ungeachtet der Tatsache, dass die Globalisierung maßgeblich zur Verbesserung des Lebensstandards beigetragen und großen Teilen der Weltbevölkerung aus der Armut geholfen hat. Sicherlich waren die Gewinne der Globalisierung nicht gleichmäßig verteilt, nicht zuletzt weil die einzelnen Länder nicht immer in der Lage waren, sich an die Globalisierung anzupassen. Zudem kann finanzwirtschaftliche Offenheit die Finanzstabilität beeinträchtigen, und dieser Gefahr gilt es Rechnung zu tragen. Doch das Rad der Globalisierung zurückzudrehen, wäre genauso widersinnig, wie technologische Innovationen rückgängig zu machen.

Die Herausforderung für die geldpolitischen Entscheidungsträger besteht darin, die günstige Lage zu nutzen und den Aufschwung auf eine solidere Basis zu stellen. Dazu muss unbedingt die Widerstandsfähigkeit auf nationaler und internationaler Ebene gestärkt werden. Widerstandsfähigkeit bedeutet, dass die Wirtschaft Schocks besser verkraften und sich besser langfristigen Trends anpassen kann. Zudem muss dem Entstehen neuer finanzieller Ungleichgewichte vorgebeugt werden - der Hauptursache der Großen Finanzkrise und einer wesentlichen Quelle künftiger Risiken. Auf nationaler Ebene ist der fiskal- und geldpolitische Handlungsspielraum auszuweiten, und Strukturreformen sind unverzüglich umzusetzen - der einzige Weg, um das Wachstum nachhaltig zu steigern. Große Bedeutung kommt auch der Entlastung der Geldpolitik zu. Auf internationaler Ebene gilt es den multilateralen Ansatz entschlossener zu verfolgen, insbesondere im Bereich Finanzregulierung, Krisenmanagement, Handel, Besteuerung und Geldpolitik. Glücklicherweise leben wir immer noch in einer stark vernetzten Welt. Die Probleme, denen wir uns stellen müssen, sind globaler Art. Deshalb müssen auch globale Lösungen gefunden werden. Nicht global zu denken und zu handeln, wäre wirklichkeitsfremd.

On-the-Record-Kommentare von Hyun Song Shin, Volkswirtschaftlicher Berater und Leiter Wirtschaftsforschung, 21. Juni 2017

Einer berühmten These des Philosophen René Descartes zufolge sind Geist und Körper grundsätzlich verschieden. Der Geist kann also ohne den Körper und der Körper ohne den Geist sein. In ähnlicher Weise besteht in Debatten zur Globalisierung manchmal die Tendenz, die Offenheit der Realwirtschaft strikt von derjenigen der Finanzwirtschaft zu trennen. Als Argument wird angeführt, realwirtschaftliche Offenheit, die von Handel und Investitionen begleitet wird, sei auch ohne finanzwirtschaftliche Offenheit möglich.

In der Praxis ist es jedoch äußerst schwierig, realwirtschaftliche und finanzwirtschaftliche Offenheit voneinander zu trennen. Die realwirtschaftliche Globalisierung bedingt ein sehr hohes Maß an finanzwirtschaftlicher Globalisierung, und ohne umfassende finanzwirtschaftliche Globalisierung können die Vorteile der realwirtschaftlichen Globalisierung nicht erzielt werden.

Richtig ist aber auch, dass das globale Finanzsystem, genau wie das inländische, zu prozyklischem Verhalten und zu Exzessen neigt. Werden diese nicht in Schach gehalten, kann es zu teuren Finanzkrisen kommen. Das Wachstum wird beeinträchtigt, und die Ungleichheit nimmt zu. Beides gefährdet die Unterstützung für die größere wirtschaftliche Offenheit, die zu wachsendem Wohlstand beigetragen hat. Um die Vorteile der Globalisierung zu sichern, brauchen wir ein widerstandsfähiges Finanzsystem. Dies sind einige der Kerngedanken, die im diesjährigen Jahresbericht in einem gesonderten Kapitel zur Globalisierung weiter ausgeführt werden.

Wie schwierig es ist, realwirtschaftliche Offenheit und finanzwirtschaftliche Offenheit voneinander zu trennen, verdeutlicht ein Beispiel aus dem internationalen Handel. Der Handel mit Industrieerzeugnissen ist maßgeblich für den Anstieg des globalen Handels verantwortlich. Dass der Handel mit Industrieerzeugnissen zugenommen hat, ist seinerseits auf die wachsende Bedeutung multinationaler Firmen und globaler Wertschöpfungsketten zurückzuführen. Schätzungen zufolge entfallen in den USA etwa 90 Prozent des Handels auf multinationale Unternehmen und rund 50 Prozent auf den unternehmensinternen Handel, d.h. den Handel zwischen Gesellschaften desselben Konzerns.

Lange und komplexe globale Wertschöpfungsketten brauchen viel umfangreichere finanzielle Ressourcen, um die Verknüpfung von Produktionsprozessen zu ermöglichen. In meiner Videopräsentation, die am Montag online verfügbar sein wird, gehe ich näher darauf ein. In der Regel sind es Banken, die Finanzierungen bereitstellen, sehr häufig in US-Dollar. Verschärfen sich die Finanzierungsbedingungen und ziehen sich die Banken aus dem Dollarfinanzierungsgeschäft zurück, geraten die globalen Wertschöpfungsketten unter Druck.

Die Finanzierung des internationalen Handels ist ein kleiner Bereich des globalen Finanzsystems. Sie steht am Anfang einer ganzen Kette von finanziellen Beziehungen, die sich aus dem Handel ergeben. Für die Finanzierung von Realinvestitionen nehmen Exportunternehmen, die ihre Waren in US-Dollar abrechnen, wie z.B. Ölfirmen, sinnvollerweise US-Dollar auf. In der Tat ist die Emission von Dollaranleihen durch Ölfirmen großer aufstrebender Volkswirtschaften in den letzten Jahren massiv gestiegen.

Die Kette der finanziellen Beziehungen setzt sich weiter fort. Versetzen wir uns in die Lage von Kapitalanlagegesellschaften aus fortgeschrittenen Volkswirtschaften. Ihre Verpflichtungen gegenüber inländischen Begünstigten oder Versicherungsnehmern lauten auf Yen, Euro oder Schweizer Franken. Gleichzeitig haben aber alle diversifizierten globalen Anlageportfolios einen großen Anteil an Dollar-Anlagen, gerade weil die Kreditnehmer die Mittel in Dollar aufgenommen haben. Diese Kapitalanlagegesellschaften werden dann ihr Fremdwährungsrisiko absichern. Als Gegenpartei fungiert eine global tätige Bank, die ihrerseits das Währungsrisiko loswerden muss. Eine ihrer Möglichkeiten besteht darin, Mittel in US-Dollar aufzunehmen: Diese Dollar-Short-Positionen stellen ein Gegengewicht zu den Dollar-Long-Positionen aus den Absicherungsgeschäften dar. So entstehen aus bestehenden Transaktionen der Realwirtschaft neue finanzielle Forderungen.

Bei der Betrachtung internationaler Finanzbeziehungen wird üblicherweise jedes Land wie eine Insel behandelt. Das BIP jeder einzelnen Insel wird gemessen, und die Zahlungsbilanz gibt Auskunft über die Netto-Auslandsforderungen. In der Realität ist das globale Finanzsystem aber keine Gruppierung von Inseln, sondern vielmehr eine Matrix miteinander verknüpfter Bilanzen. Geografische Kriterien spielen bei der Matrix keine Rolle. Die Knoten des Netzes entsprechen nicht genau den Inseln.

Dies führt uns zur Entglobalisierungsdebatte, mit der wir uns ausführlich in dem erwähnten gesonderten Kapitel des Jahresberichts befassen. Es befasst sich mit der These, die Welt habe den Höhepunkt der finanziellen Globalisierung erreicht und eine finanzielle Entglobalisierung habe begonnen. Die Verfechter dieser "Peak Finance"-These berufen sich dabei auf den Rückgang der grenzüberschreitenden Bankgeschäfte.

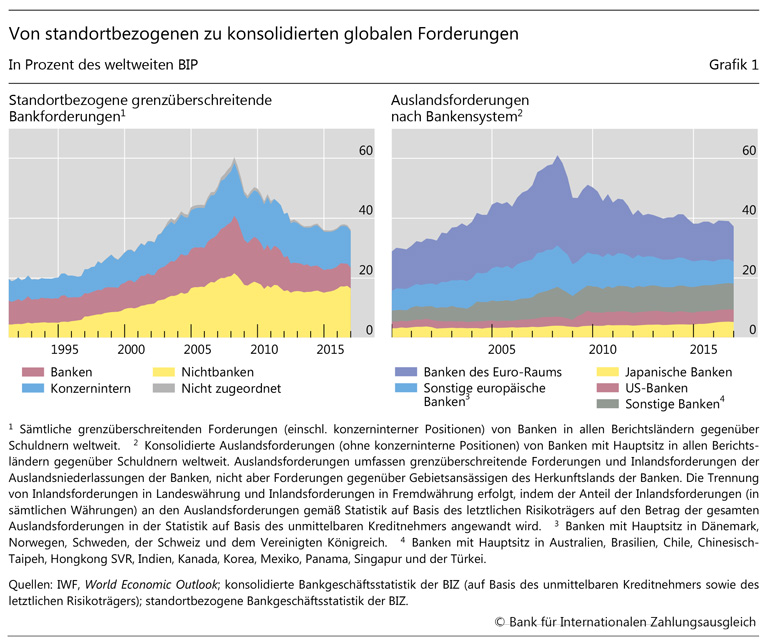

Grafik 1 links stammt aus dem diesjährigen Jahresbericht (Grafik VI.B.1) und zeigt deutlich einen Rückgang der grenzüberschreitenden Forderungen seit der Krise. Sie gingen von ihrem 2007 verzeichneten Höchststand von 60% des weltweiten BIP auf einen aktuellen Wert von unter 40% zurück. Doch grenzüberschreitende Forderungen können irreführend sein, genau wie die "Insel"-Betrachtung der Weltwirtschaft irreführend ist. Stellt eine Bank einem Unternehmen in Asien einen Kredit zur Verfügung, indem sie die Mittel zuerst an ihre Geschäftsstelle in London transferiert, wird der an den letztlichen Kreditnehmer geflossene Kreditbetrag in der Statistik zu den grenzüberschreitenden Geschäften doppelt erfasst. Der Betrag taucht zweimal in der grenzüberschreitenden Bankgeschäftsstatistik auf, da diese Transaktionen, um im Bild zu bleiben, von einer Insel zur nächsten "hüpfen". Die Vergabe bzw. Aufnahme von Mitteln zwischen Geschäftsstellen derselben Bank führt zu sogenannten konzerninternen Positionen, die in der Grafik 1 links als blaue Fläche dargestellt sind. Sie machen einen großen Anteil des Gesamtvolumens aus.

Eine aussagekräftigere Messgröße für die Mittelvergabe an letztliche Kreditnehmer stammt aus der konsolidierten Bankgeschäftsstatistik, die die Positionen von Banken auf der Konzernebene misst. Um ein vollständiges Bild zu erhalten, können die konzerninternen Positionen abgezogen und nur jene Positionen berücksichtigt werden, die die wirklich weltweiten Aktivitäten der Bank widerspiegeln. Diese sind in der Grafik 1 rechts als Auslandsforderungen dargestellt. Die konsolidierte Betrachtung macht deutlich, dass sich die Abnahme des internationalen Bankgeschäfts im Wesentlichen auf europäische Banken beschränkt. In anderen Bankensystemen haben die Auslandsforderungen im Verhältnis zum weltweiten BIP sogar zugenommen.

Das Fazit: Nicht die finanzielle Globalisierung ist ins Stocken geraten, sondern Banken mit Hauptsitz in Europa setzen ihre nach der Krise eingeleitete Konsolidierung fort. Es handelt sich hier also nicht um eine Trendwende, sondern eher um eine zyklische Konsolidierung nach einer vorangegangenen, nicht tragfähigen Expansion. Die Abgrenzung zwischen Trend und Zyklus macht deutlich, dass wir es hier nicht mit einer abrupten Entglobalisierung zu tun haben.

Grafik 1 unterstreicht aber auch, dass das globale Finanzsystem genauso wie das inländische, zu prozyklischem Verhalten und Exzessen neigt. Die Auswirkungen von Finanzkrisen können die Weltwirtschaft stark belasten und sind womöglich über viele Jahre hinweg spürbar. Die beste Möglichkeit, um die Vorteile der realwirtschaftlichen Globalisierung zu nutzen, ist die Sicherung eines widerstandsfähigen Finanzsystems. Internationale Zusammenarbeit zur Stärkung der Widerstandskraft ist wichtiger denn je.